界面新闻记者|郭净净

能源系统研发教练厂商苏州英特模科技股份有限公司(简称“英特模”)日前确认开启创业板上市央求。

英特模原规划2024年底前已毕A股IPO,但这一年岁迹碰到“滑铁卢”,公司归母净利润同比跌超51%至2479.11万元,毛利率从2023年的39.8%降至30.14%。到2025年,公司归母净利润回升至近9400万元。

江南体育(JNsports)官网app下载英特模频年来捏续膨胀下资金压力陡增,公司固定金钱、在建工程、弥远待摊用度等总共金额从2023年的6.95亿升至2025年的10.45亿元,总欠债从4.61亿翻倍至10.63亿元。

超梗概收入来悛改能源汽车

英特模成立于2014年4月,主要为整车厂及能源系统厂商提供研发教练工作及研发教练设备。2023年至2025年(讨教期内),公司营收从3.81亿增至4.21亿、6.67亿元,2024年、2025年同比增幅为10.5%、58.43%。

频年来,英特模超梗概收入来自比亚迪、小米、理思、捷豹路虎、爱信、汇川聚合能源等新能源边界客户。

“受燃油车产销量下滑趋势及对于燃油车禁售的市集预期影响,公司燃油车关联业务濒临下滑风险。”不外,英特模以为,其所处行业濒临较大发展机遇,“在践诺订单边界尤其是新能源汽车业务呈现雄厚飞腾趋势”。

弗若斯特沙利文数据骄傲,燃油车教练市集受汽车行业转型影响,2021年其还是71.4亿元的最大细分市集,但从2021年至2025年复合年均增长率为-3.3%,其展望2025-2030年将降至-4.6%,到2030年市集边界将跌到49.5亿元。

“相较于燃油车的平均研发周期为5-7年,新能源汽车研发周期惟有2至3年。车企新车研发节拍加速,越来越需要第三方研发教练厂商来提高研发后果并镌汰老本。”关联业内东说念主士对界面新闻称,刻下国内汽车研发教练公司多聚焦于国内新能源汽车市集;“现在国内市集发展比拟快,外洋的新能源汽车市集发展相对较慢。”

但是,国内新能源汽车零卖销量本年以来下滑趋势显着,5月零卖同比降7.5%,前5月累计零卖同比跌15.1%至369.7万辆。这意味着,国内新能源汽车市集也告别全域增长趋势,进入存量竞争景色。

界面新闻珍贵到,比亚迪等整车企业频年来的研发开支增幅有不同历程的放缓趋势。英特模客岁的第一大客户比亚迪于2025年研发开支同比增超17%至634.4亿元,但该增幅较2023年、2024年的97.39%、35.68%增幅显着放缓。另一大客户理思汽车最近三年的研发开支同比增幅从56.14%大幅放缓至4.58%、2.2%。

汽车研发教练市集的竞争加重,2024年曾献艺“价钱战”。英特模骄傲,2024年,汽车测试行业市集竞争强烈,同业业可比公司为霸占市集份额积极扩大产能、增多测试台数目、镌汰测试工作单价。

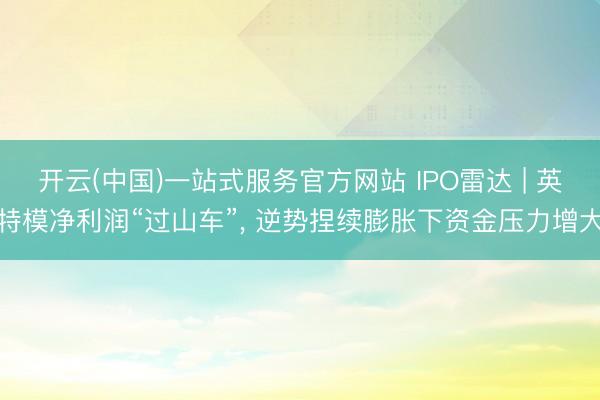

这一度“重创”了英特模。2024年,该公司最主要的研发教练工作迹务价钱大幅下调,平均单价从每小时386.67元下滑至333.06元,跌幅13.86%;其中新能源、燃油边界的平均单价永别从每小时301.49元、986.07元跌至297.9元、760.9元,关联业务毛利率从41.2%、36.33%跌至33.96%、19.69%。

“汽车研发教练行业技巧壁垒高,教练难度高,业务齐是定制化的。”前述业内东说念主士对界面新闻分析称,车企对汽车研发教练的安全性、准确性、雄厚性条件很高,有过往丰富得胜训戒及天资的先入行研发教练厂商取得客户招供后,一般结合比拟雄厚;“这也增多了研发教练公司的业务拓展难度。”

刻下已酿成的汽车研发教练的市集竞争方式很难被冲破。据沙利文数据,现在国内汽车研发教练工作市集超六成市集份额由工信部公告质检中心占据,开云体育2025年中国汽研、中汽研(天津)、上海汽检市占率永别是31.7%、23.6%、5.9%。

英特模的市集份额约5.2%;同期,在国内新能源汽车能源系统研发教练市集,英特模以12.4%市集份额居首,较略高于第二名中汽研(天津)的11.9%。

为开脱单一瞥业周期影响,英特模频年来试图拓展船舶重工、航空航天、低空经济、算力能源等新兴边界业务。其中,在氢、氨、甲醇、自然气等低碳零碳边界,该公司从康明斯、玉柴、潍柴、说念达尔等公司取得关联研发教练工作和设备总共收入从1411.33万增至2696.26万、4415.28万元,占收入比重从3.71%增至6.42%、6.63%。

不外,新业务占比不高,很难扭转汽车行业给英特模事迹带来的负面影响。2024年,该公司的归母净利润从于2023年的5086.99万同比大跌51.27%至2479.11万元。

加速膨胀下资金压力陡增

2025年,英特模运筹帷幄情况大幅改善,在营收同比增长58.43%同期,其归母净利润同比增长277.48%至9357.97万元。

不外,该公司毛利率仍未回到2023年,客岁回升到34.95%,其中新能源、燃油边界的研发教练工作迹务毛利率永别是41.72%、30.92%。“由于产能处于爬坡期,固定老本较高,因此毛利率水平有所着落。”英特模称。

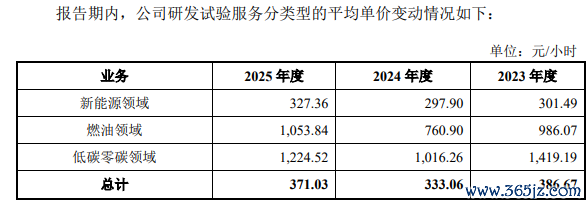

界面新闻了解到,此前仅在苏州和合肥领有实验室的英特模频年捏续投资膨胀。2023年至2025年,该公司投资行径产生的现款流量净额永别是-2.91亿、-1.6亿、-2.32亿元;近三年固定金钱、在建工程、弥远待摊用度账面价值总共金额从6.95亿逐年增至8.24亿、10.45亿元,占公司总金钱的55.07%、53.86%、52.86%;其中,公司固定金钱从6.27亿增至7.74亿、9.09亿元,适度2025年底固定金钱的概括成新率为75.69%。

英特模称,改日展望公司将保管一定的固定金钱投资强度,对公司的投资资金需求较高;“如改日公司的教练设备因行业需求变化出现闲置,或因技巧条件变化且无法经转换后欢娱下搭客户教练需求,存在固定金钱减值的风险。”

汽车研发教练厂商的存货、应收账款等资金千里淀也随边界膨胀而走高。讨教期内,英特模的存货金额从1.21亿增至2.25亿、2.71亿元,占流动金钱的比例永别为27.90%、39.37%和34.76%;最近三年的应收账款账面价值从1.36亿增至2.03亿、2.7亿元,占以前总收入的35.66%、48.31%、40.43%。

这一态势下,英特模的资金压力陡增。2023年至2025年,公司运筹帷幄行径产生的现款流量净额永别是3223.12万、-6205.28万、5250.3万元,金钱欠债率从36.42%捏续涨至46.43%、53.79%,欠债额从4.61亿增至7.1亿、10.63亿元,其中流动欠债2.46亿、3.81亿、5.1亿元。但该公司适度2025年12月31日的货币资金仅为1.25亿元。

这次IPO,英特模将连续膨胀,规划募资10亿元投资常熟汽车智能测试设备升级扩产及测试中心开导形貌(4.78亿元)、武汉汽车研发测试设备坐蓐及研发测试基地开导形貌(3.4亿元)及补充流动资金(1.82亿元)。

不外,英特模教导投资者,募投形貌建成后开云(中国)一站式服务官方网站,公司将新增多数固定金钱和研发进入,年新增折旧摊销等用度金额较大;“在形貌产生预期收益之前,其新增的折旧摊销用度会影响公司全体利润水平,对公司的盈利才略带来不利影响。”